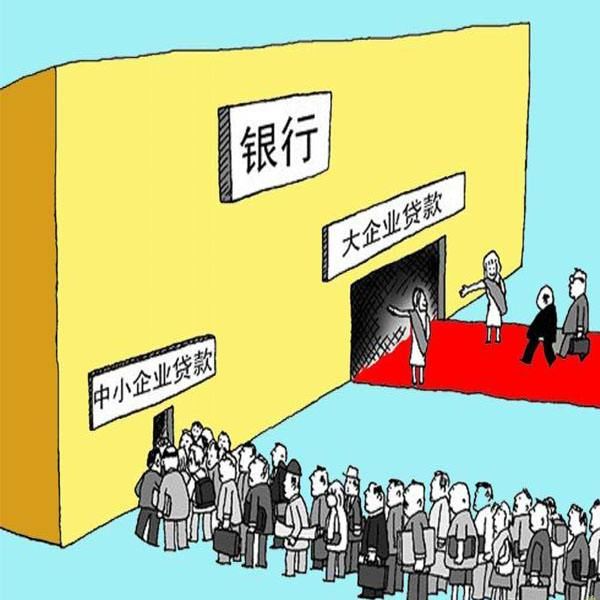

很多朋友都发现了,在一些中小企业缺乏周转资金的时候,去向银行贷款,可是银行要么下款慢要么就是直接拒绝,贷款难已经成为了中小企业发展的一个难题,今天我们就来聊聊为什么银行不乐意给中小企业贷款。

1,公司信息不对称导致商业银行疏远

在市场博弈中,处于劣势的银行,对中小企业贷款避而远之。中小企业贷款中最重要的特点是财务状况缺乏透明度。相比较而言,大企业特别是上市公司的经营状况、财务信息以及其他信息的公开化程度远高于中小企业,而且信息的真实程度也要高于中小企业。在此情况下,银行自然愿意和大企业贷款而不是向中小企业。

2,商业银行对中小企业的信用评价较低

由于中小企业固有的特性,在信用等级评价时通常得分率很低:一是规模小,市场占有率低,未来销售收入及现金流入的稳定性难以确定,还款资金来源可靠性不强。二是企业自有资金投入有限,长期偿债能力及短期偿债能力偏弱,对银行债务的保障程度不强。三是融资能力本来就弱,获得融资现金流小,银行资金注入后回旋余地小。此外,由于中小企业提供的会计报表的局限性,银行通过建立于会计报表基础上的分析技术存在很大的局限性,银行难以在短时间内给出对中小企业的资信能力给出准确、客观的评价。

3,企业所有者(或管理者)职业道德不高

部分中小企业管理水平和经营者素质较低。缺少诚信,信用意识淡薄,道德风险增大。当经营出现困难时,不是在改变产品结构、加强经营管理、开辟市场上下功夫,而是想方设法拖欠贷款利息,中小企业的信用差还与地方政府(含司法机关,下同)对它们的过度“关怀”有关。

4,公司的财务数据不实

财务报告制度落后。资信不高,信息透明度差,缺乏审计部门确认的财务报表这就增加了银行对企业财务信息信息的审查难度,银行自身认为如果发出贷款,面临的风险不可控,导致银行不愿也不敢贷款。

5,政策支持力度不大。

目前我国还没有专门的中小企业政策性银行。担保机构和风险投资机构虽数量近年不断增长,但规模总体较小,加之不规范的运作方法,市场化程度低,没有充分发挥作用。

以上这些就是小编整理出来的关于中小企业贷款难的一部分原因,希望广大的中小企业引以为鉴,首先从自身找问题。