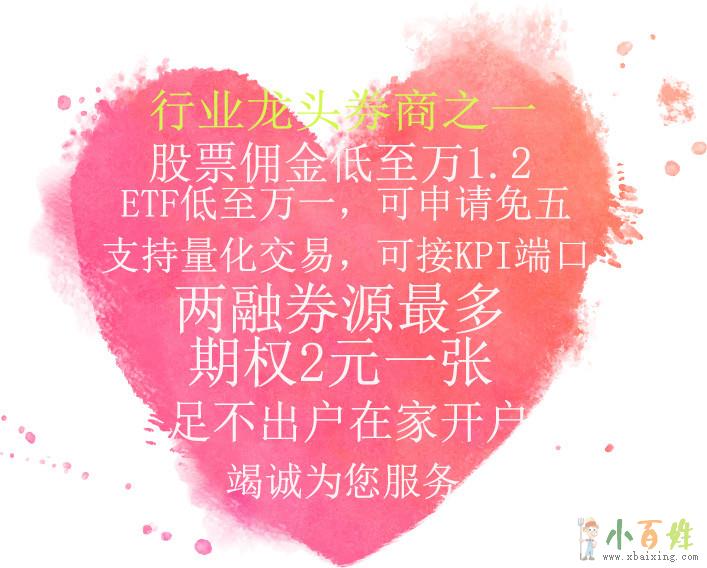

兰州证券手机开户佣金万1.2免五,科创板券源最多

发布:2019年12月17日编号:2056-733665

“事实上,461号文件发布之后,一些已经实施或计划实施股权激励方案的企业对个税优惠计税方式在公司层级方面的限制性规定,反映还是比较强烈的小~百~姓~网。”德勤合伙人徐文惠说。

徐文惠告诉记者,实践中,境内的外商投资企业由于其全球的企业结构安排,能符合海外上市公司二级控股子公司条件的并不多欢迎www.xbaixing.com。如果严格按照461号文件的精神,那些在中国境内设立了控股集团并设有若干分支机构的外商投资企业,在国内实施股权激励方案时,就无法在全国各集团公司间实施公平、统一的个税缴纳方案。因此,在徐文惠看来,27号公告是国家税务总局为切实解决上述实际问题,本着公平的立法原则对461号文件的及时、有益修正x+b+a+i+x+i+n+g+c+o+m。

| 兰州证券手机开户佣金万1.2免五,科创板券源最多 |

| 兰州证券手机开户佣金万1.2免五,科创板券源最多 |

300+家营业部覆盖全国一二三四线城市

股票:佣金万1.5 量大万1.2

融资融券:佣金低至万1.5 量大万1.0 利率低至6.0%

期权:低至2.0元一张!!!

百万级别客户免费提供VIP快速交易通道

徐文惠提醒说,对于已经或者计划将要实行股权激励计划的企业,应重新审阅公司的股权架构安排、股权激励计划的报备情况及目前的个人所得税计税方案,及时向税务机关进行股权激励计划相关资料的备案,以便符合条件企业的员工可以享受股权激励收入的优惠计税方式。对于之前在与税务机关沟通或进行相关备案申请时,因为达不到二级子公司的层级而无法适用优惠计税方式的企业,应当积极、及时与主管税务机关沟通小 百 姓 网。如有必要,应该更新备案申请材料,以便获得股权激励的员工及时适用优惠计税方法,避免因为计税方法不准确造成多缴税款的情况发生。

股票期权收益如何缴个税

一般来说,以股权激励方式获得股权的员工往往能在股权转让后获得较高的收益,相关的个税问题也成为企业和财税部门关注的重点xbaixing.com。为此,财政部、国家税务总局先后下发了《关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号,下称35号文件)和《关于股权激励有关个人所得税问题的通知》(国税函〔2009〕461号)。这两个文件对企业实施股权激励政策后,相关企业的员工获得股权收益后如何缴纳个税作出了明确规定原文www.xbaixing.com。

按照35号文件规定,实施股票期权计划企业授予该企业员工的股票期权所得,应按《个人所得税法》及其实施条例有关规定缴纳个税。至于股票期权所得性质的确认及其具体征税规定,35号文件规定了四种情形小+百+姓+网。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

南昌市/回收冬虫夏草/V/136/991/22221话/同/号《交易礼品》片子癀、燕窝海参、东阿阿胶等礼品《1》原产地青海、西藏、四川主产区礼品盒、散装冬虫夏草《2》同仁堂品牌品盒、散装冬虫夏草、海参

安义汽车开锁,配汽车遥控钥匙

南昌市湾里区罗亭镇开锁换锁,汽车钥匙遥控匹配。安装指纹锁。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

南昌市《登门全市区≥县≥乡镇≥街道≥回收冬虫夏草》V话号136≮991≯22221同号≤包装≥瓶≥盒≥罐≥袋≮兜等≯大小比如2条、3条、4条、5条等等条。同仁堂及其它品牌系列常见包装规格10克、12克