三亚地区券商理财产品最丰富,股票佣金成本价可接入KPI端口

发布:2019年12月17日编号:2056-733661

近日,拥有4级子公司的北京某上市公司,开始对旗下所有子公司研发人员实施新的股权激励计划x_b_a_i_x_i_n_g_c_o_m。主要动因是,根据《国家税务总局关于个人所得税有关问题的公告》(国家税务总局公告2011年第27号,下称27号公告),从5月1日起,只要上市

| 三亚地区券商理财产品最丰富,股票佣金成本价可接入KPI端口 |

| 三亚地区券商理财产品最丰富,股票佣金成本价可接入KPI端口 |

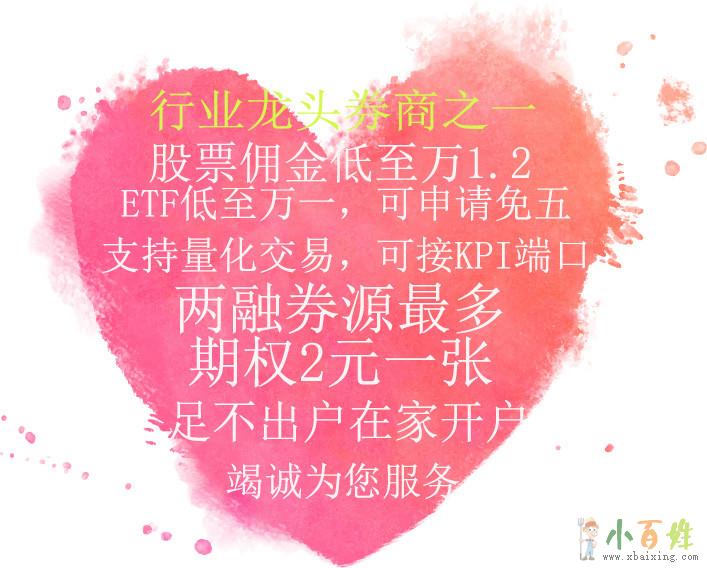

您需要大券商?——国内前三甲券商

您需要低佣金?——股票佣金万1.2,免五哦

您需要快速交易?——百万客户免费VIP通道

您需要期权交易?——2元一张

您需要两融?——券源资金充足,科创板券源最多

您需要优质服务?——客户经理随叫随到,免费投顾答疑

您需要营业部?——全国300多家营业部,业务通办

什么?您需要咨询联系方式?

公司持股比例不低于30%,其所有层级的子公司员工以股权激励方式取得的股权收益,都可以按照优惠计税方式计算缴纳个税xbaixing.com。而此前,只有上市公司本身及其一级和二级子公司的员工以股权激励方式取得的股权收益,才能按照优惠计税方式计征个税,其他层级的子公司员工都不可以享受这一优惠小~百~姓~网。

公司层级限制取消

27号公告规定,企业由上市公司持股比例不低于30%的,其员工以股权激励方式持有上市公司股权的,可以按照《国家税务总局关于股权激励有关个人所得税问题的通知》(国税函〔2009〕461号,下称461号文件)规定的优惠计税方法计算缴纳个税,461号文件第七条第(一)项括号内“间接控股限于上市公司对二级子公司的持股”废止原文www.xbaixing.com。

思威瑞特联合(北京)咨询有限公司业务总监王骏认为,27号公告意味着只要满足持股比例不低于30%的条件,股权激励的优惠计税政策可以放宽适用到上市公司自身、子公司、孙公司以及层级更低的公司x~b~a~i~x~i~n~g~c~o~m。这一政策变化的意义,不仅在于改善了股权激励的个税政策环境,更重要的是可以促进股权激励方式在企业实践中的广泛应用,进而提高企业成本中人力资源成本的含金量小百姓网www.xbaixing.com。“虽然只是几个字的变更,但不论是对实施股权激励的上市公司来说,还是对以股权激励方式持有上市公司股权的员工来说,这都将是一大利好消息小.百.姓.网。”王骏说xbaixing.com。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

南昌市/回收冬虫夏草/V/136/991/22221话/同/号《交易礼品》片子癀、燕窝海参、东阿阿胶等礼品《1》原产地青海、西藏、四川主产区礼品盒、散装冬虫夏草《2》同仁堂品牌品盒、散装冬虫夏草、海参

安义汽车开锁,配汽车遥控钥匙

南昌市湾里区罗亭镇开锁换锁,汽车钥匙遥控匹配。安装指纹锁。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

李姐回收冬虫夏草东阿阿胶微信号《138,1133,7577》冬虫夏草 九朝贡胶 5X极草含片,近期东阿阿胶,老阿胶 回收冬虫夏草 qq 59,388,9206 高价收购同仁堂总统牌70克90克礼盒燕窝,各种5A???6A级散装马来西亚燕窝。毛燕、燕条、燕碎、泰国洞燕。同仁堂虫草22.5克25克40克60克80克120克,专业回收山东东阿阿胶、北京同仁堂阿胶、福牌阿胶,价格面议。

南昌市《登门全市区≥县≥乡镇≥街道≥回收冬虫夏草》V话号136≮991≯22221同号≤包装≥瓶≥盒≥罐≥袋≮兜等≯大小比如2条、3条、4条、5条等等条。同仁堂及其它品牌系列常见包装规格10克、12克